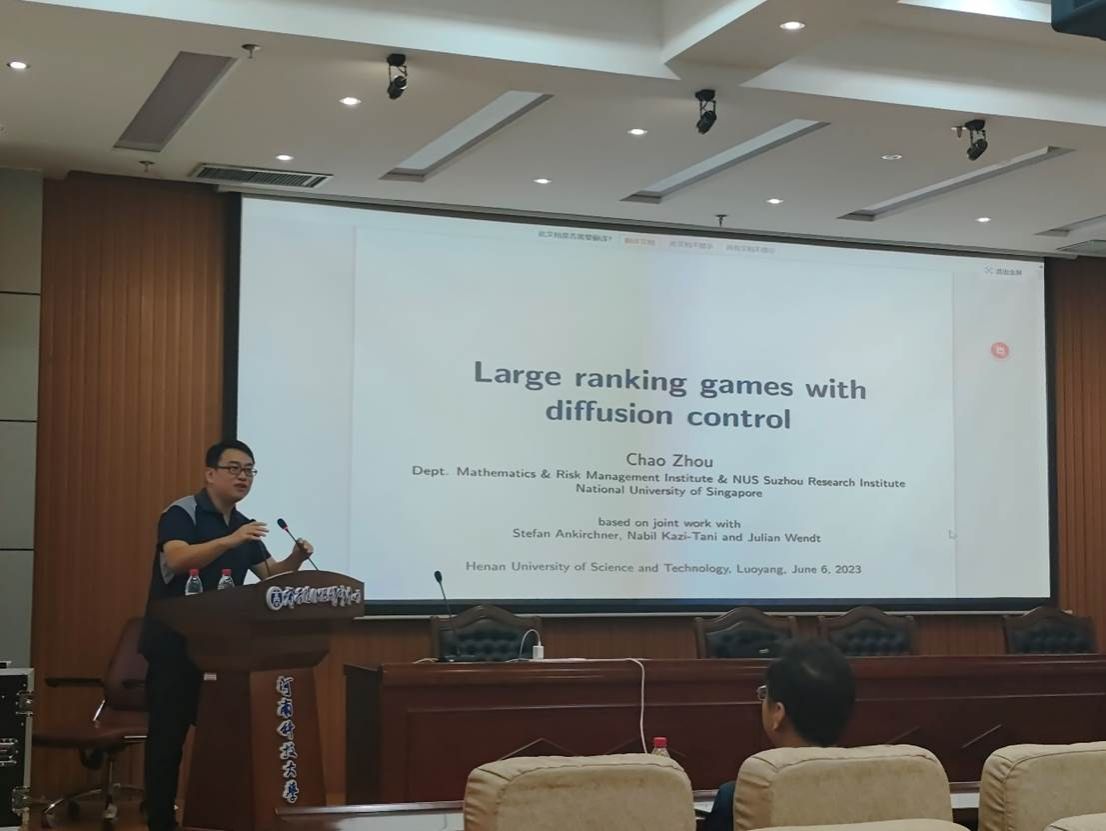

2023年6月6日下午,河南科技大学商学院邀请了新加坡国立大学数学系和风险管理研究院副教授,新加坡国立大学量化金融中心主任周超,在文1-S105为我院金融专业硕士研究生讲授《博弈论》课程。

周超由浅入深的讲述了对称的随机微分对策,首先基于单个参与者的情况,从数理角度分析参与者在想要达到预期收益的时候对风险高低的不同选择。之后考虑有两个参与者的情况,每个参与者可以控制单个动态过程的扩散强度,并且在确定的有限时间范围内的状态在所有状态中处于最佳状态的参与者将会获得一个固定的奖励,每个参与者,都对自己以及对手有足够了解并综合自身以及对手考虑,控制风险。他还总结对比了有两个参与者与无穷多个参与者两种情况的不同之处,对于两个参与者的情况,他们会考虑相对的排名位置,并且可观测性至关重要,其中的一个参与者会选择低风险。而对于无穷多个的参与者的情况,他们会考虑绝对的排名位置,并且可观测性是无关紧要的,博弈的最开始,所有参与者都会选择高风险。

在课程结束后,周超还与我院师生沟通国内外研究生教育的差异,并回答了同学们提出的问题,指出了博弈模型在实际应用问题的可行性可参考价值以及不足之处。